다시 말하면 은행창구에 가는 일이 점차 줄어들고 있다는 뜻이 됩니다. 우리 사회에서 선호받는 직장 중 하나였던 은행마저도 디지털화에 따른 일자리 감소를 피하지 못하게 되는 것이지요.

|

이런 은행 명예퇴직 얘기만 나오면 사람들은 이들이 갖고 가는 퇴직금에 관심이 많습니다. 물론 (대기업 제외) 일반 직장인 기준으로 많은 퇴직금을 들고 나오긴 합니다.

그렇다고 해도 이들은 선망받는 직장 ‘은행’을 왜 서둘러 떠나오려고 하는 것일까요? 단지 억대 퇴직금 때문일까요?

이는 최근 사람들이 은행 지점에 방문하지 않는 것과 관련 있습니다. 오프라인 지점이 지금처럼 많이 필요하지 않은 시대가 됐다는 얘기입니다. 혹자는 절반으로 줄여도 아무 이상 없을 것으로 보기도 합니다.

|

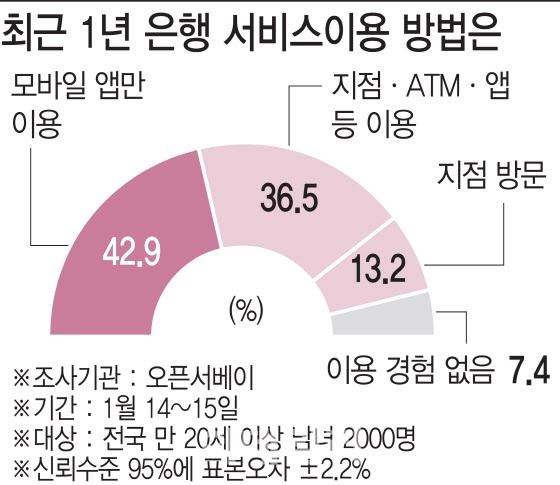

지점 방문을 해서 은행일을 처리했다는 사람은 13.2%. 10명중 1명이다. 다시 말하면 주택담보대출이나 전세대출처럼 오프라인 서류 제출과 작성이 필수인 업무를 제외하고는 사람들이 은행에 가지를 않는다는 것입니다.

물론 오픈서베이가 모바일 설문 조사업체이다보니 설문 대상 전부가 모바일 사용자이긴 합니다. 모바일을 아예 사용하지 못하는 소수 금융 소비자들은 대상에 포함돼 있지 않습니다. 이런 가정을 고려해도 은행 방문 빈도는 예상보다 낮은 수준이었습니다.이제 신용대출은 모바일로 받는 게 가능합니다. 나이스신용평가 같은 신용평가 같은 신용평가 기관에서 개인 신용점수를 참조하고 국세청이나 의료보험공단 등을 통해 소득 정보 등을 온라인으로 받을 수 있습니다. 대출 과정 자체가 100% 온라인이 가능해 쉬운 편입니다.

|

앞으로 은행지점 갈 일이 더 줄어들게 됩니다. 그러다보니 사람들이 은행 서비스 하면, 은행 간판을 떠올리는 게 아니라, 은행 앱을 생각하게 됐다. 이번 조사에서 이 같은 상황이 명확해진 것 같습니다.

실제 이번 조사에서 은행 앱 서비스 만족도가 높은 은행에 대한 만족도가 전체 만족도에 큰 영향을 줬습니다. 쉽게 말해 은행 앱 서비스 만족도가 높은 사용자들은 그 은행의 전체 서비스에 만족하는 것으로 나온 것입니다.

이런 이유로 은행장들도 외치고 있는 게 ‘디지털화’다. 앱에 승부를 걸겠다는 뜻입니다. 그래서 디지털 앱 개발 관련 인력을 대폭 뽑으면서 지점은 줄이고 지점 직원 수는 줄이려고 안간힘을 쓰고 있습니다.

|

금융 당국도 은행들이 원하는데로 지점을 줄이거나 감원하지 못하도록 제재하고 있습니다. 당장 먹고 사는 거 걱정이 없는 상황에서 미리부터 엄살 부리지 말라는 뜻이기도 합니다.

앞으로 은행은 어떻게 변화할까요?

송금 같은 간단한 업무는 모바일에 내줄 수 밖에 없습니다. 대신 재무 상담이나 복잡한 금융상품 판매 같은 고급 서비스 위주로 은행 지점이 재편될 전망입니다. 모바일과 인공지능이 제공하지 못하는 기능 위주로 은행 영업점이 재편성되는 것이지요.

한가지 모델을 그릴 수 있는 게 바로 대형서점입니다. 서점 업계는 이미 온라인 서점과 대형 서점 위주로 재편됐습니다. 대형 서점은 책 뿐만 아니라 커피 등의 식음료, 생활 필수품, 음반 등을 파는 문화공간이 돼가고 있습니다.

|

인터넷전문은행들은 본래 설립 취지인 ‘중저신용자들에 대한 중금리 대출’을 강화해야 합니다. 촌스러운 은행 앱을 대상으로 경쟁하던 지금까지는 분명 다르게 가야 한다는 얘기입니다.

소스 뉴스 및 더 읽기 ( [김유성의 금융CAST]은행지점의 존재 이유 - 이데일리 )https://ift.tt/3d6pZD1

비즈니스

Bagikan Berita Ini

0 Response to "[김유성의 금융CAST]은행지점의 존재 이유 - 이데일리"

Post a Comment