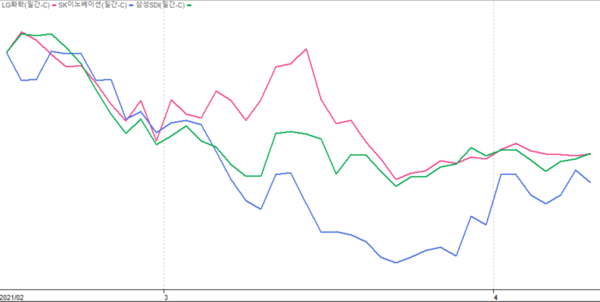

불안한 분쟁전 속에서 국내 배터리 업체의 주가도 2월 10일부터 4월 9일까지 하락했다. 가장 하락폭이 컸던 종목은 19.7% 내린 SK이노베이션이었다. LG화학(051910)과 삼성SDI(006400)는 각각 15.41%, 15.32% 하락했다.

분쟁이 끝났으니 주가가 오를 일만 남았을까. 전문가들은 아직 배터리 업체의 주가를 억누를 요인은 남아있다고 본다. 폴크스바겐과 현대차(005380)가 배터리 기술 내재화를 선언하면서 경쟁사가 늘어났다. LG에너지솔루션은 지난해 코나 화재사고로 대규모 충당금을 쌓아야 하는 비용적인 부담도 있다.

김현수 하나금융투자 연구원은 "완성차 업체가 배터리 기술을 내재화하겠다고 선언한 이슈는 배터리 산업군의 단기 변수가 아닌 장기 상수로 다뤄야 한다"면서 "화재 사고 리스크는 안전성 강화 과정에서 점차 해소될 것으로 판단하나, 이 과정에서 배터리 섹터의 수익성 압박은 심화될 수밖에 없다"고 말했다.

SK이노베이션은 앞으로 늘어날 시설투자에 대한 구체적인 자금 조달 방안이 필요하다. 2021~2022년 3조원 내외의 배터리 부문 투자를 비롯해 연간 4조원의 시설투자가 예정된 상황이다. 그러나 현금 창출 능력이 부족해 재무구조가 악화하고 있다. 지난해 SK이노베이션의 순차입금(총차입금-현금성 자산)은 10조원에 육박했고, 부채비율은 149%에 달한다.

강동진 현대차 연구원은 "SK이노베이션은 현금을 창출하는 사업이 장기간 부진하면서 주요 자회사 지분을 매각하고 있다"면서 "수익 창출 능력이 축소돼서 재무 부담이 지속된다는 점에서 상대적으로 투자매력도가 낮다"고 평가했다.

또 폴크스바겐이 각형 배터리를 중심으로 포트폴리오를 짜겠다고 선언한 만큼, 파우치형 배터리를 중점적으로 만들어온 SK이노베이션의 입지가 좁아질 수 있다는 분석이 나온다. 물론 파우치형 배터리가 주력 사업인 LG에너지솔루션에도 이는 악재이다.

특히 SK이노베이션이 이번 분쟁 종결로 미국 투자를 늘릴 전망이라 SK이노베이션 매출 비중이 높은 납품 업체가 주목된다. SK이노베이션 매출이 높은 소재 업체는 에코프로비엠(247540)(35%), 엘앤에프(066970)(25%), SKC(011790)(15%)다.

황유식 NH투자증권 연구원은 "특히 주목하는 기업은 에코프로비엠(247540)"이라면서 "올해 SK 미국 조지아 공장으로 양극재 약 1000톤을 공급할 계획이라고 언급한 바가 있다"고 말했다.

공장 보유 여부에 따라 옥석 가리기가 필요하다는 조언도 있다. 김현수 연구원은 "단기적으로 SK이노베이션 매출 비중이 높은 업체들의 주가 상승폭 가파를 것으로 판단된다"면서도 "중장기적으로는 (납품을 위해서는) 유럽과 미국 현지 공장 확보 여부가 중요하므로 이미 현지 공장 확보했거나 추진 중인 업체로 선별 접근이 필요하다"고 말했다.

하나금융투자에 따르면 이미 유럽 공장을 보유한 소재 업체는 솔루스첨단소재(336370), 동화기업(025900)이고, 보유 예정인 곳은 에코프로비엠(247540), 엘앤에프(066970), 포스코케미칼(003670)에 해당한다.

https://ift.tt/3d7klAk

비즈니스

Bagikan Berita Ini

0 Response to "[투자노트] 배터리 분쟁 종결 수혜주는 SK이노베이션 아니다 - 조선비즈"

Post a Comment