하지만 현실은 서글프다. 이렇게 열심히 살아도 근로소득이 소비보다 많은 '흑자 인생'은 30년밖에 안된다. 사람은 평생 돈을 쓰며 살 수밖에 없지만, 근로활동을 활발하게 할 수 있는 시기는 한정돼 있어서다.

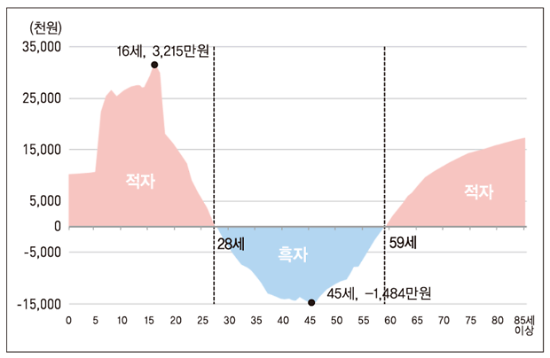

우리 국민은 28세가 돼서야 노동소득이 소비보다 많아지는 '흑자 인생'에 진입한 후 59세부터 죽을 때까지 적자 인생을 유지하는 것으로 나타났다.

[사진=게티이미지뱅크 제공]

우리나라 국민 1인당 생애주기적자를 보면 태어난 후 나이를 먹을수록 적자→흑자→적자의 3단계 변화를 겪는다. 생애주기적자는 소비에서 노동소득을 차감해 산출한 값이다.

0세부터 27세까지는 소비가 노동소득보다 많아 적자가 발생한다. 노동소득이 전혀 없는 상황에서 소비만 있다는 의미다. 유년시절 적자는 16세 때 3215만원으로 최대를 찍는다.

28세부터는 '흑자 인생'에 진입한다. 28세부터 58세까지 쓰는 돈보다 벌어들이는 돈이 더 많아진다. 경제력 최대 황금기는 45세다. 노동소득이 3354만원으로 가장 많은데 소비는 1870만원에 그쳐 흑자가 1484만원으로 정점을 찍는다.

생애 최대 소득 시기는 전년 대비 4년이나 늦어졌다. 취업 문이 점점 좁아지며 사회진출 시기가 늦어진 영향이다. 흑자 규모도 전년보다 178만원 늘어나는 데 그쳤다.

1인당 생애주기적자 [자료=통계청 제공]

나이가 많아질수록 노동소득이 감소해 적자 규모는 커졌다. 59세는 노동소득 1866만원, 소비 1912만원으로 46만원 적자이지만 65세는 815만원, 75세는 1464만원으로 적자가 껑충 불어난다.

2017년 기준 평균 기대수명은 82.7세. 30년은 쓰는 돈보다 일해서 버는 돈이 더 많지만 나머지 52.7년은 쓰는 돈이 더 많은 셈이다. 특히, 생애주기적자가 적자로 돌아서는 연령이 59세인 점을 고려하면 노후 시기인 23.7년은 쪼들려 산다는 이야기가 된다. 젊을 때부터 노후 준비가 필요한 이유가 여기에 있다.

더 우려되는 점은 평균 생애주기적자의 적자 폭이 커졌다는 점이다. 2017년 전 생애 적자 규모는 118조2000억원으로 1년 사이 7.1% 증가했다. 노동소득이 881조원으로 전년 대비 4.6% 증가한 가운데 소비(999조2000억원·4.9%)가 이보다 많이 늘어난 영향이다.

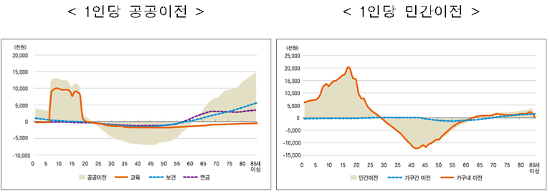

유년층은 세금·연금·보건 등을 통한 공공이전을 통해 60조원을 충당한 것으로 나타났다. 주로 교육 부문에서 공공이전을 받았다. 부모 양육을 뜻하는 민간이전은 76조8000억원이었다.

노년층은 보건, 연금, 사회보호 부문을 위주로 4조4000억원의 공공이전을 받았다. 자식이 부모를 부양하는 것을 포함한 민간이전으로 14조2000억원을 보충했다.

[자료=통계청 제공]

전년과 비교해 공공이전은 유년층과 노년층 모두 증가했으나, 민간이전은 유년층에서만 늘었다. 자녀를 위해 사교육 등에 쓰는 돈이 1년 사이 3.3% 증가한 반면, 자식이 늙은 부모를 위해 주는 돈은 27.0%나 감소했다.

어릴 때는 가족의 도움을 주로 받지만 나이가 들면 국가 지원이 중요해지는 셈이다.

노년층은 은퇴 후 노후 대비를 위해 돈을 모으고 투자를 하지만 여의치 않은 모습이다. 노년층이 이자·배당 등으로 얻는 민간 자산 재배분마저 줄었다. 2017년에는 23조4000억원으로 전년 대비 5.0% 쪼그라들었다.

이는 기준금리가 낮아져 은행 예·적금을 통한 자산 불리기가 사실상 불가능해졌기 때문이다. 상대적으로 수익률이 높은 주식·펀드를 하자니 이 또한 쉽지 않다. 어디에 투자를 해야할지 확신이 서지 않아서다. 게다가 원금 보장도 되지 않는다. 겨우 용기를 내서 투자한 종목은 '파란불' 투성이다.

고령화로 인한 사회적 비용 증가도 통계에서 감지됐다. 2017년 정부가 제공하는 보건의료 비용인 공공보건 소비는 69조8000억원으로 전년보다 6.7% 늘었다. 이 중 노년층은 28조4000억원으로 12.1% 증가했다. 노년층의 공공보건 소비는 통계가 작성된 2010년 이후 매년 10% 내외로 꾸준히 늘고 있다

공공보건 소비는 노동연령층은 8.5%, 유년층은 2.1% 각각 늘었다. 통틀어 노년층의 증가율이 가장 높았다. 전체 공공보건 소비에서 노년층이 차지하는 비중은 40.6%에 달한다.

심지어 세금·연금 등을 통한 공공이전은 노동연령층이 받는 돈보다 내는 돈이 많았다. 0~22세와 61세 이후는 모두 순유입을 보였다.

노동연령층이 낸 세금 125조원 중 51.2%인 64조5000억원은 65세 이상 노년층에 돌아갔고 나머지 48.8%인 60조7000억원은 14세 이하 유년층에 배분됐다. 유년층과 노년층 재배분 규모는 전년보다 각각 4.7%, 17.7% 늘었다.

[자료=통계청 제공]

민간교육 소비는 54조5000억원으로 1년 전보다 3.1% 늘었다. 유년층은 20조7000억원으로 1.6% 감소한 반면 노동연령층은 33조8000억원으로 6.1% 증가했다. 1인당 민간교육 소비는 16세에 934만원2000원으로 정점을 찍었다.

임대료와 이자 등 민간자산 재배분은 노동연령층에서 163조9000억원, 노년층에서 24조6000억원의 순유입이 각각 발생했다.

공공이전과 민간이전, 공공·민간자산 재배분을 통해 연령 간 재배분된 총량은 총 118조2000억원으로 집계됐다. 노동연령층에서 112조1000억원이 순유출되고 유년층과 노년층에 각각 135조7000억원과 94조6000억원이 순유입됐다.

소스 뉴스 및 더 읽기 ( 한국인 평생 흑자인생이 고작 30년 뿐이라고? - 아주경제 )

https://ift.tt/3ouWAVH

비즈니스

Bagikan Berita Ini

0 Response to "한국인 평생 흑자인생이 고작 30년 뿐이라고? - 아주경제"

Post a Comment