[경제통]

주택 층수별 건물 유형 분류. 그래픽=김영옥 기자 yesok@joongang.co.kr

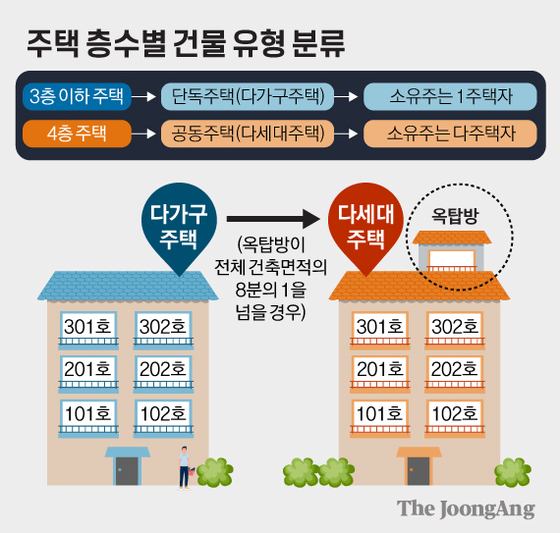

전체 면적 1/8 넘으면 층수에 포함

A씨처럼 추가로 지은 ‘옥탑방’ 때문에 나중에 양도세를 추가로 부담해야 하는 사례가 늘고 있다. 2018년 서울지방국세청이 다가구주택이 1가구1주택 비과세 대상이라는 점을 이용해 세금을 탈루한 사례가 있는지 본격적으로 점검에 나선 이후부터다.

13일 국세청에 따르면 건축법상 다가구주택의 요건은 19세대 이하이고 주택 바닥면적이 660㎡ 이하면서 주택으로 쓰는 층수(지하층 제외)가 3개 층 이하다. 다가구주택은 단독주택과 마찬가지로 건물 전체를 1주택으로 간주한다. 1주택자 지위를 가지면서도 임대수입을 거둘 수 있다.

반면 다세대주택의 경우 면적 기준은 660㎡ 이하로 다가구주택과 같지만, 층수 기준은 ‘4층 이하’다. 이는 ‘공동주택’으로 분류돼 소유주가 다주택자로 간주되고, 각종 양도세 특례를 받을 수 없다. 과세당국은 3층짜리 다가구주택에 기준면적을 초과해 지은 옥탑방을 세법상 주택으로 분류, 3층 건물을 4층 건물로 취급해 양도세를 중과하게 된 것이다.

관련 조세심판 청구 결정 2018년 이후 급증

하지만 국세청은 과세표준 계산은 형식보다는 실제 내용에 따라야 한다는 ‘실질과세 원칙’에 따라 문제가 없다는 입장이다. 조세심판원도 관련 심판 청구에서 대부분 국세청의 손을 들어줬다.

국세청 관계자는 “해당 납세자들은 옥탑방이 지자체에서 인정하지 않은 무허가 건축물이고, 이에 따라 정식 주택으로 인정받는 게 부당하다고 한다”면서 “하지만 옥탑방으로 혜택을 누렸고, 건물 매각 등에서도 추가 이득을 봤기 때문에 그에 대해 정당하게 과세한 것”이라고 말했다.

.

세종=손해용 기자 sohn.yong@joongang.co.kr

https://ift.tt/3vhEU41

비즈니스

Bagikan Berita Ini

0 Response to "3층짜리 1주택이었는데…‘옥탑방’ 때문에 다주택 양도세 - 중앙일보 - 중앙일보"

Post a Comment